Pajak Penghasilan Pasal 21 atau dikenal sebagai PPh 21 adalah potongan pajak penghasilan untuk wajib pajak orang pribadi. Bagaimana cara menghitung PPh 21 dan seperti apa contohnya? Ada 3 metode dalam menghitung pajak penghasilan, yaitu gross, gross-up, dan nett. Simak yuk cara dan contoh perhitungannya di bawah ini.

Cara Menghitung PPh 21

Sebelum menghitung PPh 21 menggunakan metode gross, gross-up, dan nett, kamu perlu tahu rincian tarif pajak bagi wajib pajak orang pribadi. Nah, berdasarkan Undang-undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP) pasal 17 ayat 1 terdapat tarif pajak yang perlu diperhatikan, yaitu:

- Wajib pajak dengan penghasilan mencapai Rp60.000.000,- per tahun dikenakan tarif pajak sebesar 5%.

- Wajib pajak yang berpenghasilan di atas Rp60.000.000,- hingga Rp250.000.000,- per tahun dikenakan tarif pajak 15%.

- Wajib pajak yang memiliki penghasilan di atas Rp250.000.000,- sampai Rp500.000.000,- per tahun akan dikenakan tarif pajak sebanyak 25%.

- Wajib pajak dengan penghasilan di atas Rp500.000.000,- sampai dengan Rp.5.000.000.000,- dikenakan tarif pajak sebesar 30%.

- Untuk wajib pajak yang berpenghasilan di atas Rp5.000.000.000,- akan dikenakan tarif pajak sebanyak 35%.

Setelah mengetahui tarif PPh 21 yang berlaku berdasarkan total penghasilan wajib pajak orang pribadi dalam satu tahun, kamu juga perlu mengetahui tarif penghasilan tidak kena pajak (PTKP). Menurut Peraturan Menteri Keuangan No. 101/PMK. 010/2016, wajib pajak tidak dikenakan PPh pasal 21 jika penghasilannya dalam setahun tidak lebih dari Rp54.000.000,- Berikut daftar tarif PTKP (Angka 0-1 menunjukkan jumlah tanggungan):

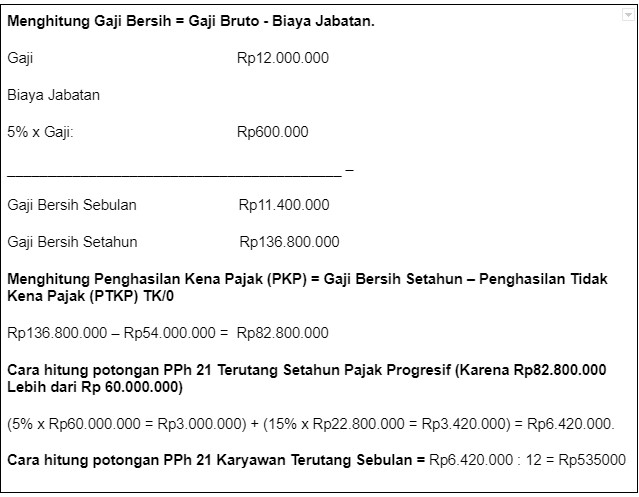

1. Metode Gross (Gaji Kotor Tanpa Tunjangan Pajak)

Gross adalah metode pembayaran gaji kotor tanpa tunjangan pajak. Sebagai wajib pajak orang pribadi, karyawan menanggung seluruh pemotongan pajak penghasilan dan komponen payroll lainnya. Bagaimana cara menghitung PPh 21? Misalnya untuk karyawan dengan gaji Rp12.000.000,- per bulan dengan status single dan tanpa tanggungan (PTKP TK/0), perusahaan harus melakukan perhitungan pemotongan pajak sebagai berikut:

2. Metode Gross-up (Gaji Bersih dengan Tunjangan Pajak)

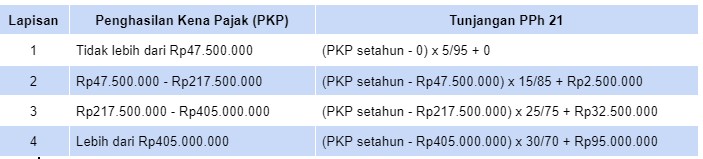

Gross-up merupakan sistem pembayaran gaji bersih dengan tunjangan pajak penghasilan berasal dari perusahaan. Artinya, perusahaan memberikan tunjangan pajak sebesar potongan pajak penghasilan setiap karyawan. Dalam menghitung tunjangan pajak ini, perusahaan merujuk pada besarnya penghasilan kena pajak (PKP) dan formula Lapisan Penghasilan Kena Pajak.

Contoh cara menghitung PPh 21 untuk karyawan dengan gaji Rp12.000.000,- per bulan, berstatus single, dan tanpa tanggungan (PTKP TK/0):

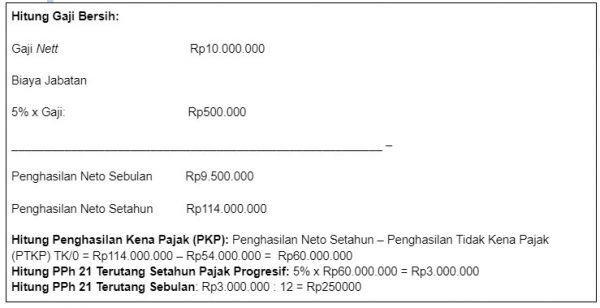

3. Metode Nett (Gaji Bersih dengan Pajak Ditanggung Perusahaan)

Nett atau netto adalah sistem pembayaran gaji bersih yang diberikan kepada karyawan setelah pajak penghasilan dan potongan lainnya ditanggung oleh perusahaan. Berikut contoh cara menghitung PPh 21 untuk karyawan yang menerima gaji bersih Rp10.000.000,- tanpa tanggungan dengan status single/tidak kawin (TK/0):

Contoh Perhitungan PPh 21

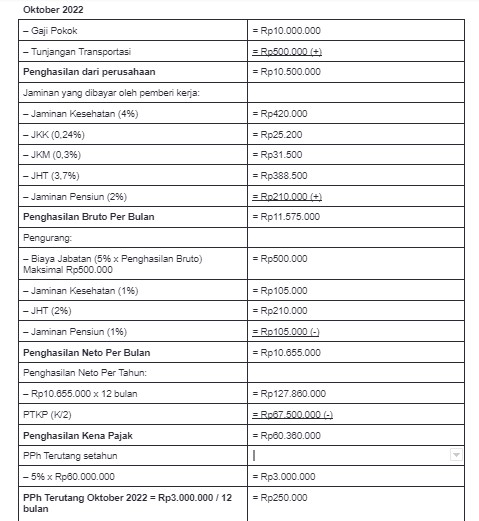

1. Perhitungan PPh 21 Pegawai Tetap (PTKP)

Karyawan tetap adalah karyawan yang menerima penghasilan dalam jumlah tertentu secara rutin setiap bulannya, sehingga termasuk sebagai wajib pajak. Selain itu, pegawai tetap juga bisa diartikan sebagai karyawan kontrak dengan jangka waktu sesuai kesepakatan dan upah yang dibayar secara rutin per bulan.

Cara menghitung PPh 21 pegawai tetap tentunya tercantum dalam Undang-undang HPP dan memperhatikan tarif PTKP. Misalnya Pak Levine memiliki gaji pokok Rp10.000.000,- per bulan ditambah tunjangan transportasi Rp500.000,-. Selain itu, perusahaan juga mendaftarkan Pak Levine dalam program BPJS Ketenagakerjaan. Pak Levine memiliki tanggungan satu istri dan satu anak. Berikut rincian perhitungan PPh 21-nya.

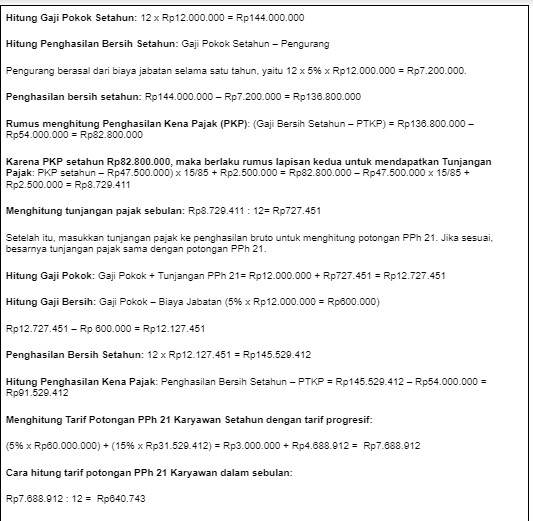

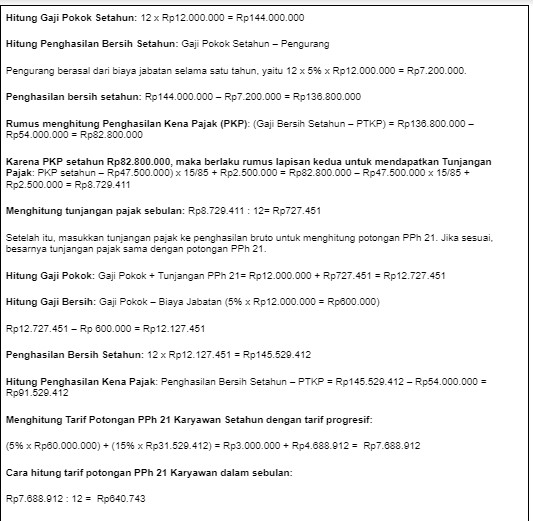

2. Perhitungan PPh 21 dengan Tunjangan Pajak

Perhitungan pajak penghasilan pasal 21 dengan tunjangan pajak menggunakan metode gross-up. Artinya perusahaan memberikan tunjangan pajak sesuai dengan potongan pajak dari penghasilan karyawan. Untuk menghitung besaran tunjangan pajak ini, kamu perlu memperhatikan besarnya penghasilan kena pajak (PKP) dan formula Lapisan Penghasilan Kena Pajak.

Contoh cara menghitung PPh 21 untuk karyawan dengan gaji Rp12.000.000,- per bulan dengan status belum menikah dan tidak memiliki tanggungan (PTKP TK/0):

3. Perhitungan PPh 21 Tidak Tetap/Tenaga Kerja Lepas

Pekerja harian lepas (PHL) merupakan karyawan yang bekerja untuk suatu posisi yang waktu dan beban kerjanya tidak tetap. Gaji PHL dihitung berdasarkan kehadirannya. Meski begitu, tenaga kerja lepas juga diatur dalam Keputusan Menteri Tenaga Kerja dan Transmigrasi No Kep-100/Men/VI/2004 serta UU No.13 Tahun 2003 terkait Ketentuan Pelaksanaan Perjanjian Kerja Waktu Tertentu (PKWT).

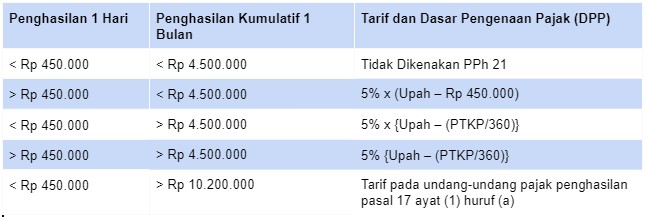

PPh 21 pekerja harian lepas dihitung berdasarkan dasar upah harian dan akumulasi upah selama satu bulan. Upah harian dikenakan pajak harian apabila penghasilan tenaga kerja lepas melebihi Rp450.000,- per hari. Setelah diakumulasikan dan mencapai total Rp4.500.000,- saat itulah PPh 21 mulai diberlakukan.

Tarif pajak yang digunakan merupakan lapisan pertama tarif PPh 17 ayat (1) huruf a UU PPh, yaitu 5%. Untuk lebih jelasnya, kamu bisa melihat tabel berikut:

Contoh perhitungan PPh Pasal 21:

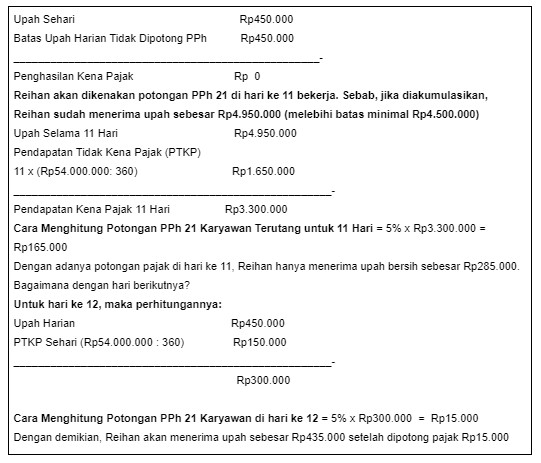

Reihan belum menikah dan bekerja sebagai PHL di PT Timur Ke Barat dengan upah harian Rp450.000,- Berdasarkan dasar upah yang diterima per hari, maka PPh 21 Reihan nihil. Reihan akan dikenakan pajak jika sudah bekerja selama kurang lebih 11 hari. Mari perhatikan perhitungan berikut.

Nah, sekarang kamu sudah tahu cara menghitung PPh 21, 3 metode dalam menghitung PPh 21, dan contoh perhitungannya. Agar dapat melakukan perhitungan dengan benar ada salah satu komponen yang perlu kamu pahami seperti penghasilan tidak kena pajak atau PTKP. Cari tahu di artikel berikut ini yuk: Aturan PTKP PPh 21 Terbaru yang HRD Wajib Tahu